Dans quels cas un élu peut-il être déclaré gestionnaire de fait ?

QU’EST-CE QUE LA GESTION DE FAIT ?

La gestion de fait est l'acte irrégulier par lequel une personne morale ou physique s'immisce dans le maniement ou la détention de fonds publics sans avoir qualité pour le faire.

Dit autrement, la gestion de fait est le maniement de deniers publics par une personne n’ayant pas la qualité de comptable public. Il s’agit d’une violation du principe de séparation des ordonnateurs et des comptables visé à l’article L.1612-39 du code général des collectivités territoriales (CGCT) qui conduit à assimiler le gestionnaire de fait à un comptable public.

Son principe a été défini en 1963, et depuis l’ordonnance n°2022-408 du 23 mars 2022, la gestion de fait est régie par l’article L.131-15 du Code des juridictions financières (CJF).

Ainsi, « toute personne qui, sans avoir la qualité de comptable public ou sans agir sous contrôle et pour le compte d’un comptable public, s’ingère dans le recouvrement de recettes affectées ou destinées à un organisme public doté d'un poste comptable ou dépendant d'un tel poste est, dans le cas où elle n’a pas fait l’objet pour les mêmes opérations des poursuites au titre du délit prévu et réprimé par l’article 433-12 du code pénal, passible des sanctions prévues à la section 3 au titre de sa gestion de fait ».

Il en est de même pour toute personne qui reçoit ou manie directement ou indirectement des fonds ou valeurs extraits irrégulièrement de la caisse d'un organisme public, ou procède à des opérations sur des fonds ou valeurs n’appartenant pas aux organismes publics.

LES ÉLÉMENTS CONSTITUTIFS DE LA GESTION DE FAIT

Pour qu’il y ait gestion de fait, deux éléments doivent être réunis :

- l’opération budgétaire ou comptable doit porter sur des deniers publics ou des deniers privés règlementés. Il peut s’agir de recettes ordinaires (taxes, redevances, droits d’entrée, produits du domaine, dons), de dépenses publiques ou de fonds qualifiés de « deniers privés règlementés » (certains honoraires médicaux dans les hôpitaux publics, deniers des personnes hébergées en établissements publics sociaux, etc.).

- les deniers doivent être manipulés par une personne dépourvue d’habilitation régulière, c’est-à-dire quelqu’un qui n’est, ni comptable public, ni régisseur régulièrement nommé.

Les deniers publics

La qualification de recettes publiques notamment peut poser difficulté lorsqu’existe un cocontractant de l’administration, qu’il s’agisse d’une association ou d’une entreprise commerciale, qui va encaisser des recettes.

Il a pu être jugé que les recettes perçues par une société chargée de prospecter des annonceurs en vue d’insérer des messages publicitaires dans le bulletin municipal sont, du fait du contrat et de leur naissance par l’activité de la société, des recettes privées (CE, 6 novembre 2009, n°297877).

A l’inverse, lorsqu’une association exerce son activité avec un agent communal mis à sa disposition en vue d’assurer le fonctionnement d’un musée, le juge considère que les recettes ne peuvent être considérées comme provenant de l’activité propre de l’association (CC, 10 octobre 2024, n°S-2024-1311).

Dans le premier cas, l’encaissement direct par le prestataire est régulier alors que la gestion de fait a été retenue dans le second cas. Le risque de gestion de fait peut directement découler des modalités d’intervention des tiers cocontractants de la collectivité.

Le défaut d’habilitation

Hormis le cas du comptable public et du régisseur qui sont habilités de droit à manier des deniers publics, l’article L.1611-7-1 du CGCT permet aux collectivités territoriales et à leurs établissements publics de confier à un organisme public ou privé l’encaissement de certaines recettes, après avis conforme du comptable public et par convention écrite. Il en est ainsi par exemple du produit des droits d’accès à des prestations culturelles, sportives et touristiques, du revenu des immeubles leur appartenant et confiés en gérance, ou encore en matière de gestion du service public de l’eau.

QUELQUES EXEMPLES DE SITUATIONS CONSTITUTIVES D’UNE GESTION DE FAIT

- Une association qui encaisse les droits d’entrée (et ventes en boutique) d’un musée faute de titre légal : le maire et deux adjoints ont été déclarés comptables de fait pour avoir laissé perdurer la situation et permis à l’association d’encaisser ces sommes (Cour des comptes - CC, 10 octobre 2024, n°S-2024-1311) ;

- L’encaissement de recettes et le règlement de dépenses par un comité des fêtes pour des manifestations culturelles relevant d’un service public communal (CC, 10 octobre 2024 précité) ;

- L’encaissement par le maire du produit de la location de la salle des fêtes et de loyers destinés à la commune ;

- L’encaissement par la bibliothécaire des recettes de la bibliothèque sans création d’une régie de recettes ;

- Le dépassement par le régisseur de ses attributions en termes de plafond ou d’opérations autorisées ;

- Un mandat présenté au comptable comme tendant à l’entretien d’un véhicule de la mairie alors qu’il s’agit en réalité d’un véhicule personnel (CE, 12 décembre 1969, n°69399) ;

- La signature d’un mandat en vue d’allouer une prime à un adjoint alors qu’il était convenu dès le départ qu’elle serait reversée au maire (CE, 30 juillet 2003, n°241260) ;

- L’encaissement par le cocontractant d’une commune des fonds destinés à la mise en œuvre d’une politique municipale en l’absence d’habilitation et ce même en présence d’un marché de prestation de service dont l’objet est de rechercher et mobiliser les financements (CC, 14 novembre 2024, n° S-2024-1392).

LES PERSONNES SUSCEPTIBLES D’ÊTRE DÉCLARÉES GESTIONNAIRES DE FAIT

Les gestionnaires de deniers publics ou de deniers privés règlementés qui ne sont pas comptables de droit ou n’opèrent pas sous le contrôle et pour le compte des comptables de droit sont comptables de fait.

Sont reconnues gestionnaires de fait les personnes qui ont, soit manié irrégulièrement et de façon active les deniers publics, soit rendu possible la gestion occulte de ces deniers. En tout état de cause, ces personnes doivent avoir agi en l’absence de tout titre légal de comptable ou de régisseur.

Les régisseurs sont tenus à des obligations strictes et notamment celles de réserver les fonds qu’ils ont recueillis ou de produire les justifications d’emploi des avances qui leur ont été confiées. Aussi, lorsqu’ils manquent à leurs obligations ou ne respectent pas les limites imparties à leur mission, ils sont considérés comme déchus de leur titre légal et peuvent être déclarés comptables de fait.

En pratique, l’ordonnateur (le maire pour une commune, mais aussi les adjoints en cas de délégation ou de suppléance) est fréquemment impliqué dans ce type d’infraction.

Si plusieurs personnes ont participé aux opérations irrégulières, le juge des comptes les déclare solidairement comptables de fait.

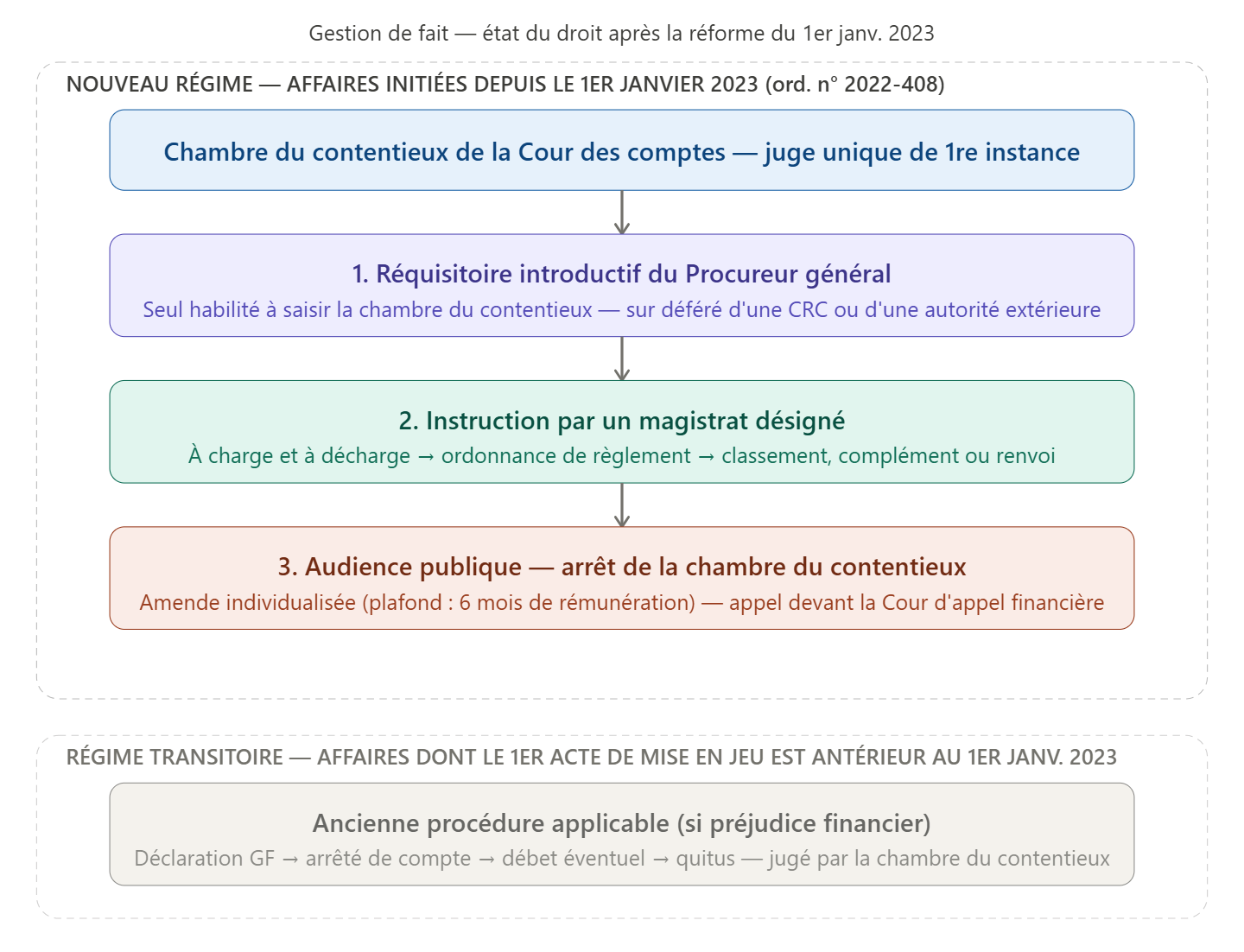

LE DÉROULEMENT DE LA PROCÉDURE CONTENTIEUSE (articles L.142-1-1 et suivants du CJF)

L’objectif de la procédure de gestion de fait est de régulariser les opérations effectuées par le comptable de fait en soumettant ce dernier aux mêmes obligations que le comptable public.

Elle a également pour objet de sanctionner le comptable de fait pour s’être immiscé dans le maniement des deniers.

Procéduralement, sur la base d’un déféré formulé par une autorité habilitée, ce compris les procureurs de la République, ou de sa propre initiative, le Procureur général près la Cour des comptes a compétence exclusive pour mettre en mouvement l’action publique par un réquisitoire introductif d’instance. Une instruction, à charge et à décharge, est alors conduite par un magistrat de la chambre du contentieux. A l’issue de cette instruction, le Procureur général près la Cour des comptes a l’opportunité de décider d’un renvoi au fond devant la chambre du contentieux de la Cour ou d’un classement.

Les assemblées délibérantes devront se prononcer sur le caractère d’utilité publique des dépenses ayant donné lieu à une déclaration de gestion de fait par la Cour des comptes (article L.1612-19-1 du CGCT).

S’agissant de la prescription, l’article L. 142-1-3 du code des juridictions financières prévoit que la Cour des comptes ne peut être saisie par le ministère public après l’expiration d’un délai de dix années pour l’infraction de gestion de fait.

LES SANCTIONS

Depuis la réforme de la responsabilité financière des gestionnaires publics, les sanctions de la gestion de fait se limitent au prononcé d’amendes.

Le débet, c’est-à-dire la situation de débiteur du comptable de fait vis-à-vis de la collectivité, fondant la restitution des sommes manquantes, a disparu. Il en est de même de la sanction relative à la suspension des fonctions du maire ou du président de l’EPCI (les articles L.2342-3 et L.5211-9-1 du CGCT ayant été abrogés).

Les amendes

Désormais, le comptable de fait est sanctionné par une amende d’un montant maximal égal à six mois de sa rémunération annuelle. La juridiction, pour fixer le montant de l'amende, tient compte de l'importance et de la durée de la détention ou du maniement des deniers, des circonstances dans lesquelles l'immixtion dans les fonctions de comptable public s'est produite, ainsi que du comportement et de la situation matérielle du comptable de fait.

Toutefois, cette amende ne sera appliquée que dans le cas où le comptable de fait n’a pas été condamné dans le cadre d’une instance pénale à la sanction prévue à l’article 433-12 du Code pénal (qui sanctionne « le fait, par toute personne agissant sans titre, de s'immiscer dans l'exercice d'une fonction publique en accomplissant l'un des actes réservés au titulaire de cette fonction ». Il s’agit du délit d’usurpation de fonctions).

La procédure devant le juge pénal est indépendante de celle devant le juge des comptes et il n’existe pas de priorité de l’une sur l’autre. Le juge des comptes n’a pas à surseoir à statuer dans l’attente de l’issue de la procédure pénale (CC, 27 février 2020, n°2020-0238), mais il ne pourra prononcer une amende si le juge pénal l’a déjà prononcée.

RÉGULARISER UNE SITUATION DE GESTION DE FAIT

Les gestionnaires (le maire, notamment) peuvent échapper à la déclaration de gestion de fait en mettant fin à une situation litigieuse, notamment en versant le reliquat des sommes irrégulièrement maniées dans la caisse du comptable, en obtenant le reversement des dépenses irrégulières.

En pareil cas, le juge financier peut considérer qu'il n'y a pas d'intérêt pratique à ouvrir la procédure. De la même manière, lorsque la procédure a déjà été ouverte, le défaut d'intérêt pratique peut être pris en compte au stade du jugement de gestion de fait.

|

Conseil pratique : La gestion de fait peut être évitée en sensibilisant les élus aux règles qui régissent la séparation de l’ordonnateur et du comptable et à la notion de deniers publics. Les rapports avec les associations doivent être sécurisés afin d’éviter que les fonds maniés soient qualifiés de deniers publics et ne tombent sous le coup d’une déclaration de gestion de fait. |

Nous vous rappelons que HGI-ATD ne répond qu'aux sollicitations de ses adhérents. Toute demande de documentation, conseil ou assistance ne respectant pas cette condition ne pourra aboutir.