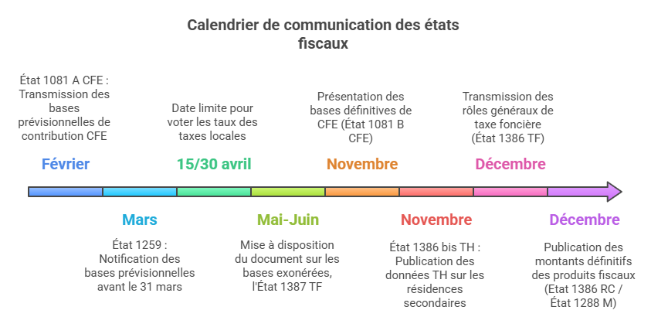

Les états fiscaux : un outil essentiel pour connaître et piloter la fiscalité sur son territoire

En tant qu’élus locaux, vous êtes au cœur de la gestion et du développement de votre territoire. Les décisions que vous prenez reposent sur des données fiables et précises, notamment en matière de fiscalité locale. Les états fiscaux de votre collectivité constituent un outil clé pour comprendre et piloter les finances de votre territoire. Ces documents stratégiques, reçus tout au long de l’année, vous fournissent dans un premier temps des données prévisionnelles pour orienter vos choix budgétaires, puis des données définitives en fin d’année, consolidant ainsi votre vision des ressources fiscales et de leur évolution.

Ces états permettent de disposer d’une vue d’ensemble sur les ressources fiscales, les taux appliqués, les bases d’imposition et l’évolution des recettes. Ils aident également à mieux cerner les dynamiques économiques et sociales qui influencent la vie locale. Cet article a pour vocation de vous présenter l’importance de ces états fiscaux et de vous accompagner dans leur compréhension, afin de faciliter votre prise de décision et de renforcer l’efficacité de votre action publique.

L’état fiscal 1259 : document de notification des bases prévisionnelles de la fiscalité directe locale

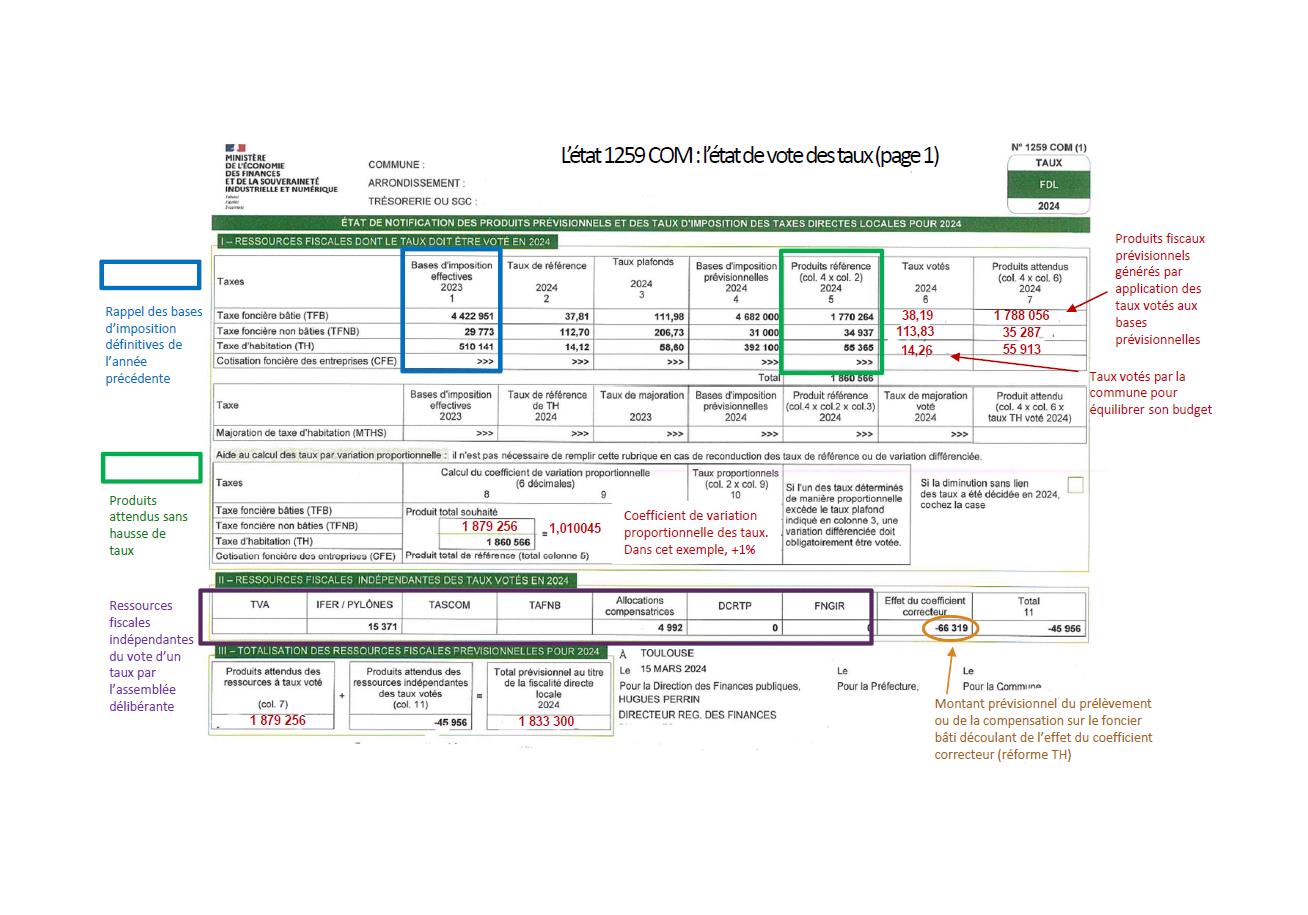

L’état fiscal 1259 est transmis avant le 31 mars par voie dématérialisée par la direction départementale des finances publiques (DDFiP) pour un vote de la part de la commune au plus tard le 15 avril (ou 30 avril en année de renouvellement des organes délibérants) en vue de la mise en recouvrement des impositions de la même année. A noter que si ce document n’a pas été communiqué avant le 31 mars, les collectivités disposent d’un délai supplémentaire de 15 jours calendaires à compter de la date de communication de ces documents.

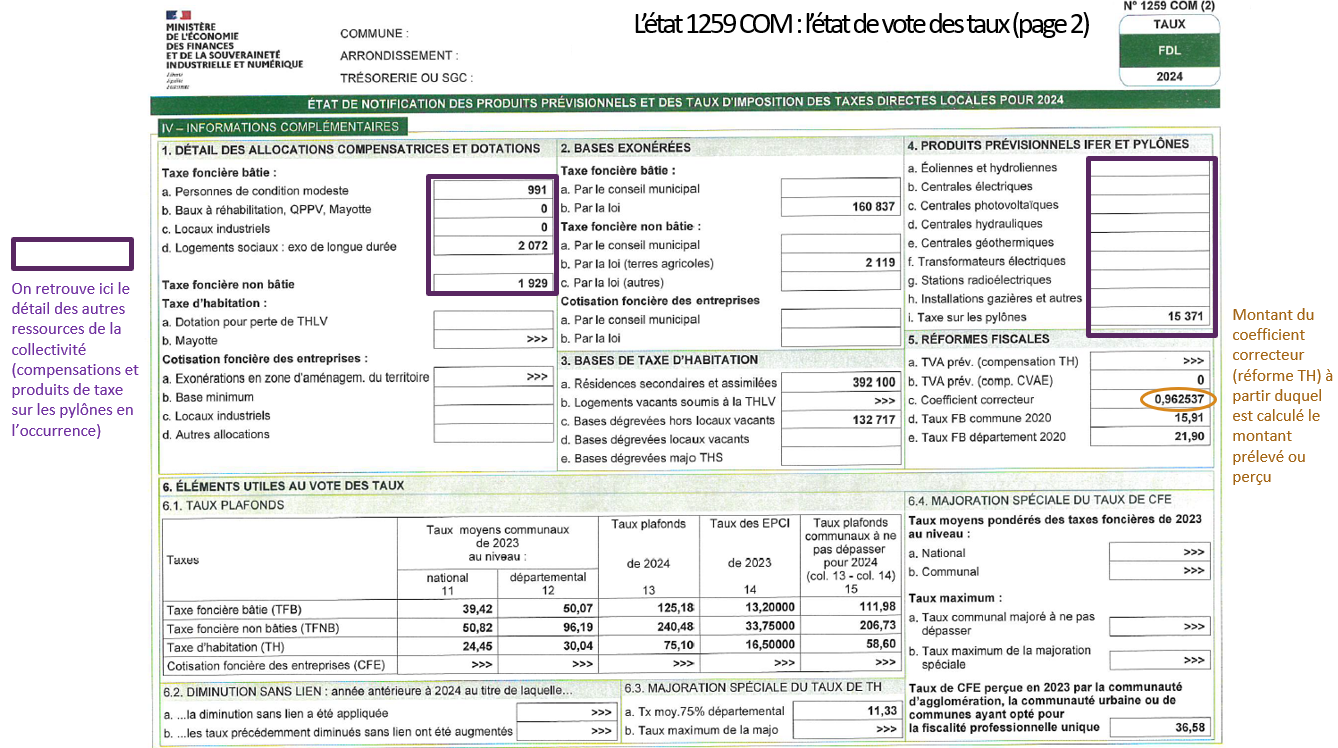

On y retrouve en deuxième page, les allocations compensatrices versées par l’État au titre des politiques d’abattement et d’exonération pratiquées. De mêmes sont présentées sur cette page les bases exonérées (cadre 2) et les éléments utiles au vote des taux : les taux moyens communaux, les taux plafond, etc (cadre 6).

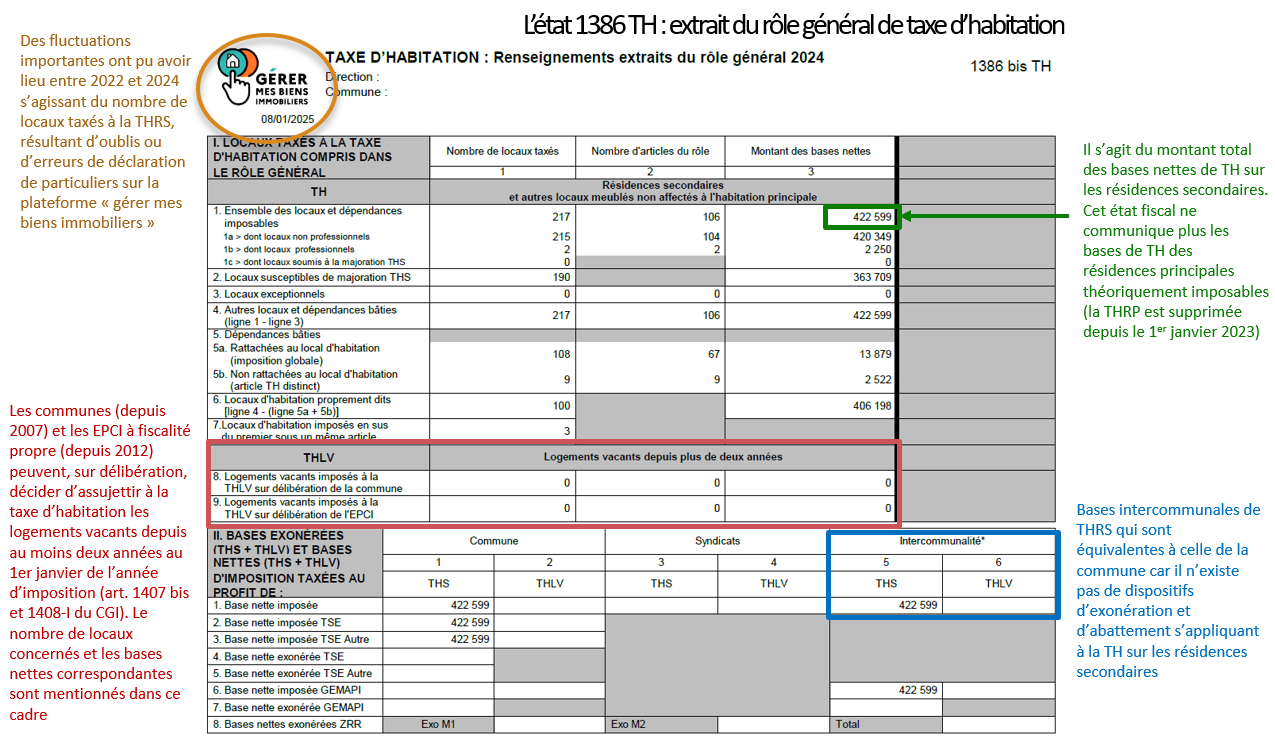

L’état 1386 bis TH : le document communiquant les renseignements extraits du rôle général de taxe d’habitation

Cet état fiscal, produit à l’issue de l’établissement des rôles de taxe d’habitation, est déposé en novembre sur le portail PIGP. Il fournit des informations statistiques sur les locaux et leurs occupants imposés à la TH dans la commune. Suite à la suppression de la TH sur les résidences principales (THRP) seules les impositions à la TH sur les résidences secondaires (THRS) ainsi qu’à la TH sur les logements vacants (THLV) perdurent.

L’état 1386 TF : le document communiquant les renseignements extraits du rôle général de taxe foncière

Ce document est produit à l’issue de la taxation des rôles généraux de taxe foncière. Généralement déposé sur le portail PIGP en fin d’année, courant décembre, il permet ainsi à la collectivité de prendre connaissance de la décomposition précise de ses bases de foncier sur son territoire.

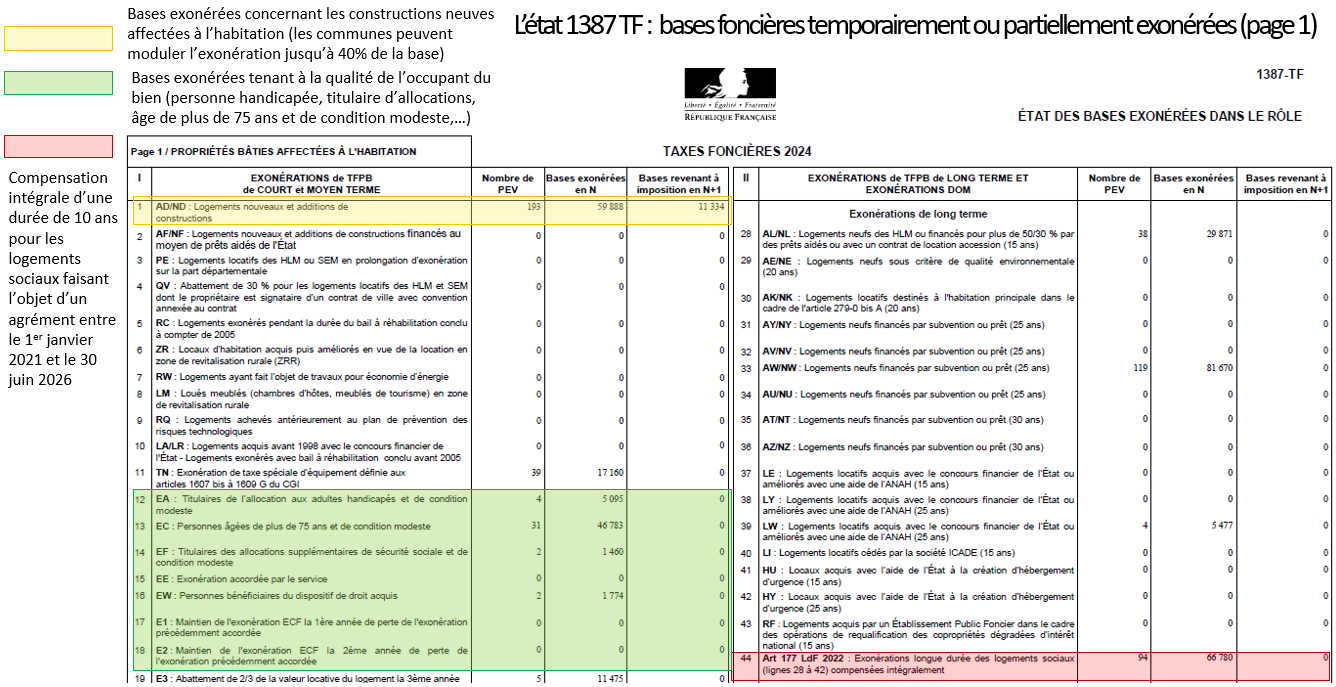

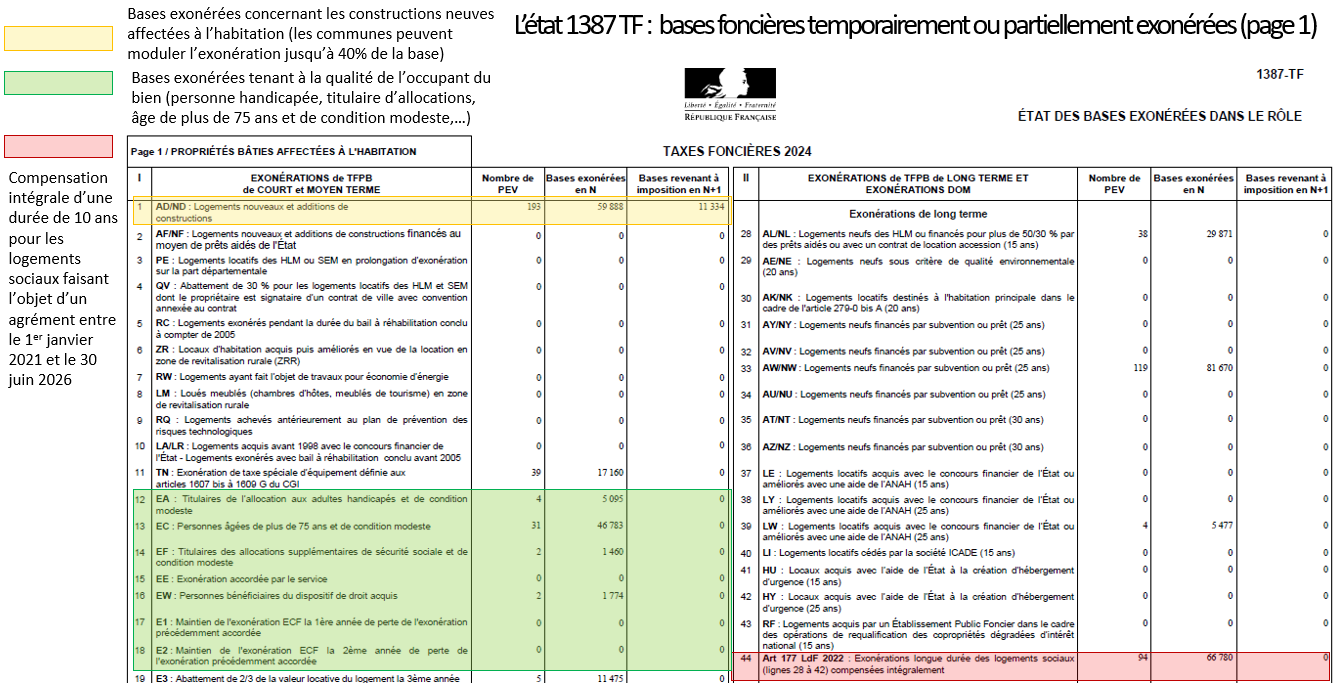

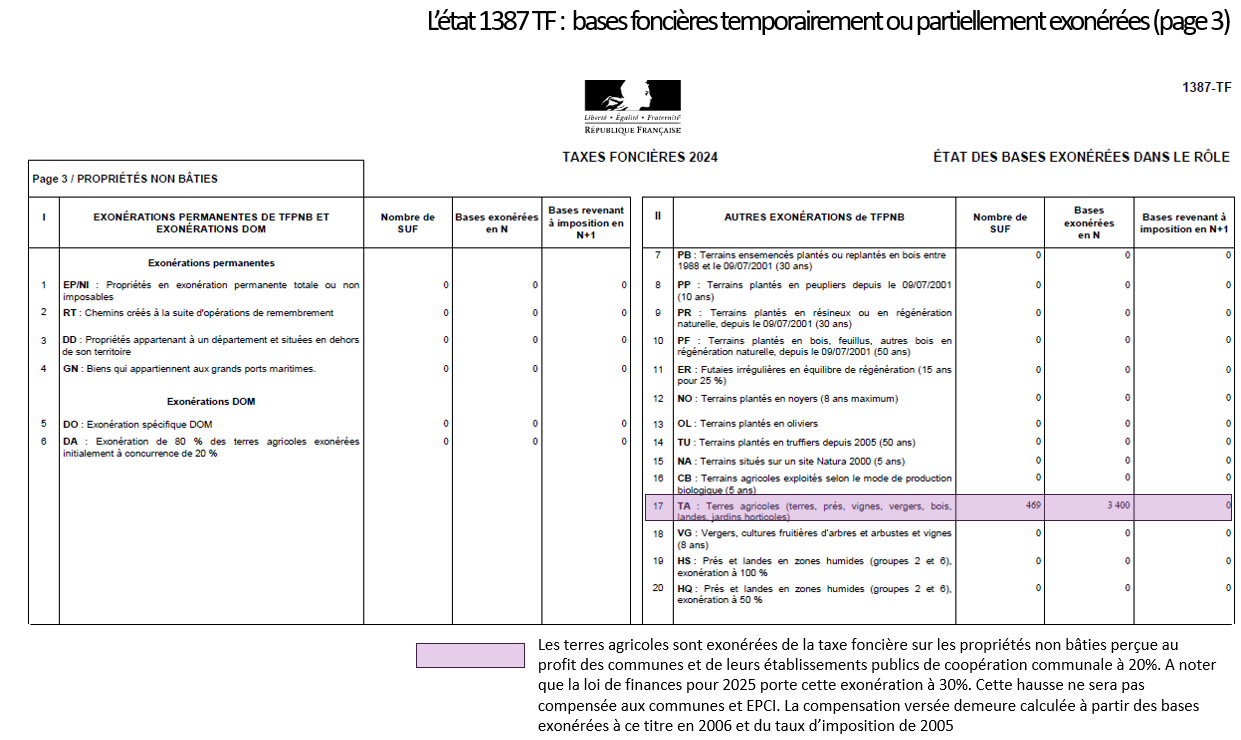

L’état 1387M-TF : le document recensant les bases foncières temporairement ou partiellement exonérées

En milieu d’année, généralement entre mai et juin, ce document est mis à disposition et peut être téléchargé sur le portail internet de la gestion publique (PIGP). Il fournit à la collectivité des informations précises sur les bases de foncier bâti et non bâti exonérées pour l’année en cours mais aussi celles revenant en imposition l’année suivante, en fonction des régimes d’exonération résultant de la loi ou de délibérations prises par les collectivités. Il compte trois pages et est ventilé par type d’exonération.

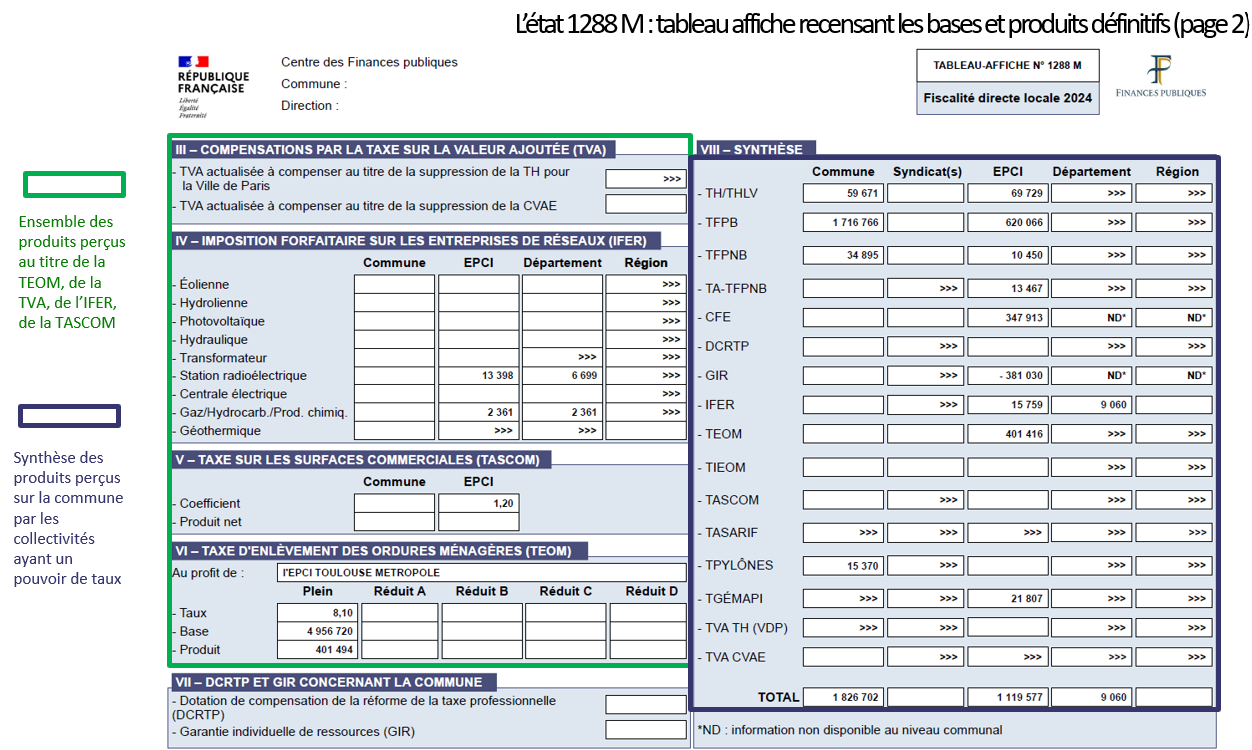

L’état 1288 M : le « tableau affiche » destiné à l’information des habitants mais pas uniquement

.png)

Ce document de deux pages a pour objectif de faire connaitre aux contribuables la nature et les montants des différentes impositions locales perçues par les collectivités et les groupements sur le périmètre de la collectivité. Transmis à l’issue des rôles généraux (en décembre), il permet également aux communes de prendre connaissance et éventuellement de coordonner leur politique fiscale avec celle des autres collectivités.

Les états 1081 A CFE et 1081 B CFE : des états fiscaux dédiés à la fiscalité économique

Le premier document, communiqué en février, récapitule les bases prévisionnelles de contribution foncière des entreprises (CFE). Constitué de quatre tableaux, cet état fiscal assez complexe, vient recenser le détail des bases d’imposition taxables par collectivité ainsi que les bases exonérées sur délibération des collectivités locales mais aussi exonérées de droit.

Le second est très similaire au 1081 A si ce n’est qu’il présente, en novembre, les bases définitives et les montants de cotisation de CFE ainsi que les différentes composantes d’IFER.

A noter que ce document est communiqué à l’ensemble des communes et EPCI. Néanmoins, il concerne essentiellement les EPCI à fiscalité propre puisque ces derniers prélèvent de la fiscalité économique sur leur territoire mais aussi les communes membres d’un EPCI à fiscalité additionnelle puisque ces dernières perçoivent également une part de fiscalité économique.

Bien qu’il soit décomposé en de nombreuses pages, certaines informations essentielles se trouveront sur la première. Sont notamment présentées en première page de l’état 1081 B CFE les bases taxables de la commune (si elle fait partie d’un EPCI à FA) et celles de l’EPCI à fiscalité propre quel que soit son régime fiscal (ligne 30 et suivantes).

Quelques autres états fiscaux transmis sur demande des collectivités :

L’état 1204 D2 : il s’agit de l’état des bases prévisionnelles de foncier et de TEOM disponible fin janvier. Dans l’attente de la réception de l’état 1259 COM, cet état fiscal peut être utile pour estimer le produit de fiscalité attendu à renseigner dans le budget primitif de la collectivité.

L’état 1204 D4 : disponible fin avril, début mai, il correspond aux bases définitives qui serviront pour les opérations de taxation. Il fournit ainsi certaines informations qui ne seront disponibles que plus tardivement via les autres états fiscaux déposés sur le portail PIGP en fin d’année.

Les fichiers 1767 bis COM et 1767 Rés-Sec : Ils permettent d’analyser le tissu fiscal de la collectivité en vue d’instaurer soit la taxe sur les logements vacants soit la majoration de TH sur les résidences secondaires. La collectivité peut également vérifier à partir de ces deux fichiers la réalité de la vacance ou de l’occupation du local et signaler ainsi aux services des finances publiques toutes les erreurs détectées

Nous vous rappelons que HGI-ATD ne répond qu'aux sollicitations de ses adhérents. Toute demande de documentation, conseil ou assistance ne respectant pas cette condition ne pourra aboutir.