Quels reversements aux communes ?

La procédure de fusion des EPCI à fiscalité propre initiée par la loi NOTRe, formalisée dans le cadre du SDCI, aura des incidences sur les relations financières instituées avec les communes membres. Deux types de reversements financiers sont ainsi susceptibles d’être impactés. Il s’agit principalement des reversements financiers ou fiscaux variables selon le régime fiscal du groupement. Sont concernées, l’attribution de compensation (AC) des EPCI à fiscalité professionnelle unique (FPU) et les dotations de solidarité reversées par les EPCI à fiscalité propre. En outre, les reversements de fiscalité induits par la réforme fiscale (Fonds national de garantie individuelle des ressources (FNGIR) - dotation de compensation de la réforme de la taxe professionnelle (DCRTP)), ainsi que les fonds de concours peuvent également être impactés par les fusions.

Il convient donc de faire le point sur les différents reversements financiers opérés entre les communes membres et leur EPCI à fiscalité propre, en rappelant, pour chacun d’eux, les mécanismes applicables et les effets induits par la procédure de fusion.

L’attribution de compensation des EPCI à FPU

Afin de garantir la neutralité financière du transfert de compétences pour les EPCI à fiscalité professionnelle unique (FPU), le législateur a prévu un mécanisme de reversement de fiscalité entre le groupement et les communes membres, à travers l’attribution de compensation (AC).

Le dispositif mis en place permet aux communes de récupérer une partie de la fiscalité désormais prélevée par le groupement, tout en lui laissant le financement nécessaire pour l’exercice des compétences transférées.

La détermination du montant de l’attribution de compensation

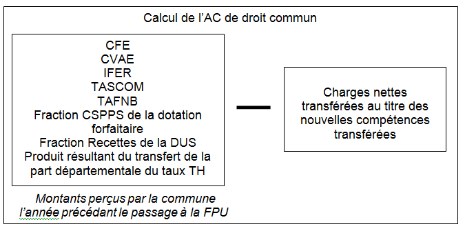

Le calcul de l’attribution de compensation (article 1609 nonies C-V 2° du CGI).

Le montant de l’attribution de compensation (AC), calculé pour chaque commune, correspond à la somme de l’ensemble des produits de fiscalité transférés à l’EPCI, diminuée du montant net des charges liées aux compétences transférées.

Il s’agit des produits de fiscalité substitués à la taxe professionnelle : la cotisation foncière des entreprises (CFE) et la cotisation sur la valeur ajoutée des entreprises (CVAE), le produit des composantes de l'imposition forfaitaire sur les entreprises de réseaux (IFER), le produit de la taxe sur les surfaces commerciales (TASCOM), la part départementale de TH, le produit de la taxe additionnelle à la taxe foncière sur les propriétés non bâties (TAFNB) et la part de la dotation forfaitaire correspondant à l’ancienne compensation de la suppression de la part salaire (SPPS).

Si les transferts de fiscalité opérés par une commune sont inférieurs au montant des dépenses mises à la charge du groupement, le montant de l’AC ainsi calculé est négatif et le groupement ne verse rien à la commune. Il appartient au contraire à celle-ci de verser une contribution à l’EPCI correspondant au différentiel constaté.

Le mécanisme institué à travers la détermination de l’AC vise à maintenir les équilibres budgétaires constatés avant la mise en œuvre des transferts de compétences et garantir ainsi la neutralité du passage au régime fiscal de la FPU.

L’attribution de compensation est recalculée à chaque nouveau transfert de charges.

La détermination du coût net des charges transférées (article 1609 nonies C-IV).

Pour aider à la détermination du montant des charges transférées, le législateur a fixé un cadre en vertu duquel :

« Les dépenses de fonctionnement, non liées à un équipement, sont évaluées d'après leur coût réel dans les budgets communaux lors de l'exercice précédant le transfert de compétences ou d'après leur coût réel dans les comptes administratifs des exercices précédant ce transfert. Dans ce dernier cas, la période de référence est déterminée par la commission.

Le coût des dépenses liées à des équipements concernant les compétences transférées est calculé sur la base d'un coût moyen annualisé. Ce coût intègre le coût de réalisation ou d'acquisition de l'équipement ou, en tant que de besoin, son coût de renouvellement. Il intègre également les charges financières et les dépenses d'entretien. L'ensemble de ces dépenses est pris en compte pour une durée normale d'utilisation et ramené à une seule année.

Le coût des dépenses transférées est réduit, le cas échéant, des ressources afférentes à ces charges ».

La commission locale d’évaluation des charges transférées (CLECT)

Le travail d’évaluation des charges transférées est mené sous l’égide d’une commission locale créée entre l’EPCI et les communes membres, qui dispose d’un délai d’un an, à compter de la création du groupement, pour rendre ses conclusions.

La commission intervient ultérieurement, à l’occasion de chaque nouveau transfert de compétences.

L’adoption du montant définitif des charges transférées

Le montant définitif des charges transférées est adopté, sur rapport de la CLECT, par délibérations concordantes des conseils municipaux des communes membres, à la majorité qualifiée requise pour la création des groupements intercommunaux[1].

In fine, le conseil communautaire doit s’assurer que les conditions de majorité requises sont respectées et déterminer, à la majorité simple, le nouveau montant de l’AC.

Les conditions de révision de l’attribution de compensation

Les possibilités de révision de l’attribution de compensation sont strictement encadrées par le législateur (article 1609 nonies C-V du CGI) qui précise qu’elle « ne peut être indexée ».

On dénombre ainsi trois cas de révision limitativement énumérés par les textes, un mécanisme dérogatoire et un dispositif de révision libre.

Trois cas de révision de droit commun

- Après accord des conseils municipaux des communes intéressées, en vue d’une réduction de l’AC.

- Lorsqu’une diminution des bases imposables réduit le produit disponible, les AC peuvent être réduites dans la même proportion pour l’ensemble des communes membres. L’accord des conseils municipaux dans ce cas n’est pas requis.

- A l’occasion de chaque nouveau transfert de charges dans les conditions fixées à l’article 1609 nonies C-IV du CGI.

Un cas de révision dérogatoire

Par délibérations concordantes du conseil communautaire et des conseils municipaux des communes membres prises à la majorité qualifiée[2], il peut être décidé de procéder à la diminution des AC des communes qui disposent d'un potentiel financier par habitant supérieur de plus de 20 % au potentiel financier par habitant moyen de l'ensemble des communes membres. Cette réduction ne peut excéder 5 % du montant de l’AC (article 1609 nonies C-V 7° du CGI).

Un dispositif de révision libre

En l’absence de tout nouveau transfert de compétences, les AC des communes membres peuvent être révisées librement par délibérations concordantes du conseil communautaire, statuant à la majorité des deux tiers, et des conseils municipaux des communes membres concernées (article 1609 nonies C-V 1 bis du CGI).

Cette révision doit toutefois tenir compte du rapport de la CLECT. La commission a toute latitude pour déterminer les conditions de révision et peut même envisager de ne mentionner que le montant des nouvelles AC sans préciser la méthode d’évaluation retenue. Il convient toutefois de veiller à ce que l’augmentation des sommes reversées aux communes par le groupement (ou, le cas échéant, la diminution des AC négatives reversées par les communes) ne se traduisent pas par un déséquilibre financier de l’EPCI.

Les effets de la fusion sur l’attribution de compensation

Pour les communes déjà membres d’un EPCI à FPU, l'AC versée ou perçue à compter de la première année de la fusion d’EPCI est égale à celle que versait ou percevait l’EPCI l'année précédant la fusion. Ce montant ne sera recalculé, à la hausse ou à la baisse, que dans l’hypothèse de nouveaux transferts de compétences ou si des compétences sont restituées aux communes.

Il peut être dérogé à la règle du maintien des AC préexistantes, la première année d’existence de l’EPCI fusionné, par révision librement décidée par délibérations concordantes prises à la majorité qualifiée[3] de l’article L5211-5 II du CGCT. Cette révision ne peut pas avoir pour effet de minorer ou de majorer l'attribution de compensation de plus de 15% de son montant (article 1609 nonies C-V 5°1 du CGI).

Pour les communes initialement membres d’un EPCI à fiscalité additionnelle (FA), une attribution de compensation sera déterminée, dans les conditions de droit commun (article 1609 nonies C-V 2°).

En l’absence de nouveaux transferts de charges initiés par la procédure de la fusion, l’AC reversée aux communes d’un EPCI préexistant à FA sera égale au montant des recettes transférées.

Quelque soit le régime fiscal des EPCI préexistants, le travail d’évaluation des charges transférées ou restituées sera mené par la nouvelle CLECT. Déterminée, à la majorité des deux tiers, par le conseil communautaire de la nouvelle entité, la CLECT sera composée d’au moins un représentant de chaque commune membre.

Les dotations de solidarité

Les diverses dotations de solidarité

Pour les EPCI à FPU, l’article 1609 nonies C-VI du CGI prévoit la possibilité d’instituer, au bénéfice des communes membres, « une dotation de solidarité communautaire (DSC), dont le principe et les critères de répartition sont fixés par le conseil communautaire statuant à la majorité des deux tiers. Le montant de cette dotation est fixé librement par le conseil délibérant de l’EPCI », à la majorité simple. Elle est « répartie en tenant compte prioritairement de l'importance de la population et du potentiel fiscal ou financier par habitant, les autres critères étant fixés librement par le conseil ».

Un EPCI à fiscalité additionnelle (FA), ou à fiscalité additionnelle et à fiscalité professionnelle de zone (FA-FPZ), peut instituer dans ses statuts une dotation de solidarité au profit de ses communes membres (article 11-III de la loi n° 80- 10 du 10 janvier 1980). Il s’agit d’une dotation facultative, mais le principe ainsi que les critères de répartition doivent être prévus par les statuts. Son montant correspond, soit à une part des produits de CFE, de CVAE, de l’imposition forfaitaire sur les entreprises de réseaux et la taxe sur les surfaces commerciales, soit à une part de l’ensemble des impositions directes locales perçues par l’EPCI.

Les effets de la fusion sur les dotations de solidarité

Selon le régime fiscal applicable, le groupement issu de la fusion aura la possibilité de mettre en place une dotation de solidarité, dont le montant et les critères de répartition entre les communes seront arrêtés par le conseil communautaire ou par les statuts du futur EPCI.

Par contre, compte tenu de leur caractère facultatif, les textes ne prévoient pas de reprise des dotations qui auraient pu être instaurées par l’un des EPCI fusionnés.

Le fonds national de garantie individuelle des ressources et la dotation de compensation de la réforme de la taxe professionnelle

Le mécanisme mis en place

Afin de neutraliser pour chaque collectivité les conséquences financières de la réforme de la TP, un fonds national de garantie individuelle des ressources (FNGIR) a été créé. Il est alimenté à partir des prélèvements réalisés auprès des collectivités locales dont le panier de ressources 2010 « après réforme » a été supérieur au panier de ressources « avant réforme ».

Dans la mesure ou l’intégralité des gains suite à la réforme n’a pas permis de couvrir les pertes de recettes, l’Etat a mis également en place une dotation de compensation de la réforme de la taxe professionnelle (DCRTP), dont le montant global a permis d’équilibrer gains et pertes. Cette dotation a été répartie, en complément du reversement FNGIR, entre les communes et EPCI à fiscalité propre qui ont subi une perte de recettes supérieure à 50 000 € suite à la réforme.

Ces deux mécanismes, mis en œuvre à compter de 2011, ont concrétisé le principe d’une compensation intégrale du manque à gagner, pour les collectivités territoriales et les établissements publics de coopération intercommunale (EPCI) à fiscalité propre, résultant de la suppression de la taxe professionnelle.

Ils ont été appliqués aux communes et/ou aux EPCI existants au moment de la réforme. Les groupements crées ultérieurement n’en ont pas été destinataires.

Il est toutefois prévu qu’un EPCI à fiscalité propre, quelque soit son régime fiscal, peut percevoir, en lieu et place des communes membres, les reversements ou prélèvements du FNGIR ou les versements de DCRTP qui leur ont été attribués à l’origine. Ces transferts sont soumis à délibérations concordantes de la commune et de l’EPCI, prises avant le 1er octobre d’une année pour être applicable à compter de l’année suivante. En l’absence de délibération prise par une commune, celle-ci continue d’être bénéficiaire ou contributrice. Neutre pour chacun, ce transfert a pour principal intérêt d’améliorer le coefficient d’intégration fiscale (CIF) du groupement, indicateur servant au calcul de la dotation d’intercommunalité. En contrepartie le montant de ce prélèvement doit être intégré dans l’AC.

Les effets de la fusion sur les dotations de solidarité

L’attribution ou le reversement au titre du FNGIR du nouveau groupement correspond à l’agrégation des montants perçus ou reversés à ce même titre par les EPCI fusionnés. Il en est de même pour la DCRTP, dès lors que les EPCI concernés par la fusion en seraient attributaires.

En l’absence de décision prise antérieurement, le transfert du FNGIR ou de la DCRTP d’une commune au nouvel EPCI issu de la fusion est également possible, par délibérations concordantes. Les montants reversés ne peuvent porter que sur les montants prélevés ou attribuées à la commune qui délibère, à l'exception de la fraction correspondant au prélèvement ou reversement qui lui a été attribuée à la suite du départ d'un précédent EPCI.

Les Fonds de concours

Le mécanisme des fonds de concours

Autorisée pour les EPCI à fiscalité propre, cette pratique est régie par les dispositions de l’article L.5214-16 du code général des collectivités territoriales (CGCT) qui prévoit, dans son paragraphe V, qu’« afin de financer la réalisation ou le fonctionnement d’un équipement, des fonds de concours peuvent être versés entre la communauté de communes et les communes membres après accords concordants exprimés à la majorité simple du conseil communautaire et des conseils municipaux concernés ». Ce même article ajoute que « le montant total des fonds de concours ne peut excéder la part du financement assurée, hors subventions, par le bénéficiaire du fonds de concours ».

Trois conditions doivent être cumulativement réunies pour permettre le versement de fonds de concours :

- il doit nécessairement avoir pour objet de financer la réalisation ou le fonctionnement d’un équipement ;

- il doit donner lieu à délibérations concordantes, adoptées à la majorité simple, du conseil communautaire et du ou des conseils municipaux concernés. De fait ni les communes ni la communauté de communes ne peuvent se voir imposer le versement d’un fonds de concours (Réponse ministérielle du 10 novembre 2005 la question n°11096-Sénat-M. Labeyrie Philippe) ;

- le montant total ne peut excéder la part du financement assurée, hors subventions, par le bénéficiaire du fonds de concours. Cette condition implique que montant des fonds de concours reçu soit au plus égal à la part autofinancée par le bénéficiaire.

Les effets de la fusion sur les fonds de concours

A l’occasion de la procédure de fusion, les fonds de concours institués dans les EPCI préexistants ne pourront perdurer. Il appartiendra donc à l’organe délibérant du nouvel EPCI fusionné et aux conseils municipaux des communes membres de prendre de nouvelles délibérations concordantes.

----------------------------------------------------------

[1] Il s’agit de la majorité prévue au premier alinéa du II de l'article L.5211-5 du code général des collectivités territoriales à savoir ; les 2/3 des conseils municipaux représentant la moitié de la population des communes membres ou la moitié des conseils municipaux représentant les 2/3 de la population des communes membres.

[2] Il s’agit de la majorité prévue au premier alinéa du II de l'article L.5211-5 du code général des collectivités territoriales à savoir ; les 2/3 des conseils municipaux représentant la moitié de la population des communes membres ou la moitié des conseils municipaux représentant les 2/3 de la population des communes membres.

.

[3] Il s’agit de la majorité prévue au premier alinéa du II de l'article L.5211-5 du code général des collectivités territoriales à savoir ; les 2/3 des conseils municipaux représentant la moitié de la population des communes membres ou la moitié des conseils municipaux représentant les 2/3 de la population des communes membres.

Nous vous rappelons que HGI-ATD ne répond qu'aux sollicitations de ses adhérents. Toute demande de documentation, conseil ou assistance ne respectant pas cette condition ne pourra aboutir.