Baisse de la DGF : une méthodologie simple pour estimer le prélèvement annuel jusqu’en 2017

Article

2014 : un premier prélèvement de 1,5 milliard

La loi de finances pour 2014 a fait participer les collectivités locales à la diminution du déficit public, via une réduction de la DGF de 1,5 milliards.

840 millions ont ainsi été retenus sur la DGF des communes et EPCI, au prorata des recettes réelles de fonctionnement figurant dans les comptes de gestion 2012, déduction faite d’un certain nombre de sous postes (pour plus de détail, voir circulaires sur la dotation forfaitaire des communes et la dotation d’intercommunalité dans le rubrique en savoir plus).

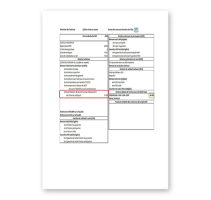

Le montant prélevé sur la DGF de chaque commune et EPCI à fiscalité propre peut être retrouvé sur la fiche critère DGF 2014, reproduite ci-dessous (chiffre encadré en rouge - un lien placé sur l'image permet d'accéder au document PDF).

|

Pour les communes |

Pour les intercommunalités |

|

|

|

2015 - 2017 : un prélèvement supplémentaire de 11 milliards

Le programme de stabilité du gouvernement, approuvé le 29 avril 2014, a alourdi cette baisse des dotations en la portant à 11 milliards entre 2015 et 2017.

Les modalités de calcul du prélèvement opéré sur la DGF pour les trois années à venir pourraient être amenées à évoluer.

Néanmoins, étant donné l’impact pour les budgets des communes et des intercommunalités, et dans la perspective de la préparation budgétaire, l'atd31 propose une méthode simple d’estimation du prélèvement DGF pour les années 2015 à 2017.

Cette méthodologie se voulant simple, elle occulte les autres effets pouvant jouer sur le montant de la DGF (évolution de la population, sortie d’éligibilité de dispositifs de péréquation, fin de garantie, modification des valeurs de points…)

En partant du prélèvement 2014 figurant sur votre fiche DGF, il vous suffit d’appliquer un coefficient multiplicateur différent pour chaque année :

|

Année |

Coefficient multiplicateur à appliquer au prélèvement 2014 pour obtenir le prélèvement supplémentaire de l’année |

|

2014 |

sans objet |

|

2015 |

2,47 |

|

2016 |

2,48 |

|

2017 |

2,49 |

Si l’on se réfère à la fiche critère de la commune présentée ci-dessus, cette dernière a subi un prélèvement de 5 524 € en 2014 (chiffre encadré en rouge), portant sa DGF à 64 000 € (chiffre encadré en vert).

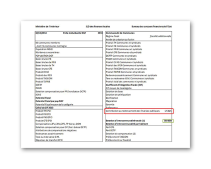

Dans ce cas concret, l’évolution ultérieure de sa DGF peut être estimée de la façon suivante :

|

Année |

DGF de l'année précédente |

Prélèvement supplémentaire |

DGF de l'année |

|

Rappel du calcul du prélèvement supplémentaire annuel |

|

2014 |

/ |

/ |

64 000 |

sans objet | |

|

2015 |

64 000 |

-13 644 |

50 356 |

(-5524 x 2,47) | |

|

2016 |

50 356 |

-13 700 |

36 656 |

(-5524 x 2,48) | |

|

2017 |

36 656 |

-13 755 |

22 901 |

(-5524 x 2,49) |

La DGF de la commune citée en exemple, d’un montant de 64 000 € en 2014 peut donc être estimée à :

- 50 356 € pour 2015 (inférieure de 13 644 € par rapport à 2014) ;

- 36 356 € pour 2016 (inférieure de 13 700 € par rapport à 2015) ;

- 22 901 € pour 2017 (inférieure de 13 755 € par rapport à 2016) ;

Au final, la commune enregistrerait une baisse de sa DGF de 46 623 € en 2017 par rapport au montant attribué en 2013 (cumul des prélèvements subis de 2014 à 2017).

Ce niveau de prélèvement serait stabilisé à partir de 2018.

|

| Prélèvement supplémentaire | Cumul du prélèvement depuis 2014 |

| 2014 |

/ | -5 524 |

|

2015 |

-13 644 | -19 168 |

| 2016 |

-13 700 | -32 868 |

| 2017 | -13 755 | -46 623 |

Nous vous rappelons que HGI-ATD ne répond qu'aux sollicitations de ses adhérents. Toute demande de documentation, conseil ou assistance ne respectant pas cette condition ne pourra aboutir.

En savoir

- Note d'information NOR : INTB1409619N du 20 mai 2014 relative à la dotation forfaitaire des communes de la dotation globale de fonctionnement pour l'exercice 2014

- Note d'information NOR : INTB1412171N du 26 mai 2014 relative à la dotation d’intercommunalité des établissements publics de coopération intercommunale à fiscalité propre pour l’exercice 2014