Dégrèvement de la taxe d'habitation

Le mécanisme mis en place

L’article 3 du Projet de Loi de Finances 2018 (PLF), actuellement en discussion au Parlement, prévoit, sous conditions de revenu, un allègement de la taxe d’Habitation (TH) des résidences principales, par la mise en place d’un dégrèvement progressif sur trois ans.

Contrairement à ce qui a été annoncé, il ne s’agit pas d’une réelle suppression, dans la mesure où les éléments de calcul de l’imposition du contribuable dégrevé subsistent, pour que l’Etat puisse payer la TH à sa place. Par contre, le mécanisme du dégrèvement reste neutre pour les collectivités locales concernées (communes et EPCI), qui restent assurées de percevoir un produit fiscal de TH non impacté par les allègements accordés. Il ne s’agit pas non plus d’une exonération, mécanisme dans lequel la collectivité subit directement une baisse du produit perçu, compensée par l’Etat, avec un décalage d’un an.

Cet allègement d’impôt, qui devrait concerner 80 % des foyers fiscaux, interviendra sous la forme d’un dégrèvement pris en charge par l’Etat à hauteur de 30 % en 2018, 65 % en 2019 et 100 % en 2020.

Le seuil de revenu fiscal de référence1 (RFR), à ne pas dépasser pour bénéficier du dégrèvement, a été fixé selon le barème ci-dessous :

|

Nombre d’enfants |

Revenu fiscal de référence maximum pour un célibataire |

Revenu fiscal de référence maximum pour un couple |

|

0 |

27 000 € |

43 000 € |

|

1 |

43 000 € |

49 000 € |

|

2 |

49 000 € |

55 000 € |

|

3 |

61 000 € |

67 000 € |

|

4 |

73 000 € |

79 000 € |

Pour limiter les effets de seuil, un mécanisme de lissage a été prévu pour les foyers fiscaux se situant légèrement au-dessus des RFR maximum, avec une amplitude fixée à 1 000 € pour un célibataire et à 2 000 € à partir de 2 personnes. A titre d’exemple, un droit à dégrèvement partiel sera accordé aux personnes seules ayant un revenu de référence compris entre 27 001 € et 28 000 €. Au sein de cette amplitude, l’allègement d’impôt appliqué sera réduit proportionnellement à la progression du niveau de revenu. Pour un couple sans enfant, ce mécanisme de lissage s’applique à partir d’un RRF compris entre 43 001 € et 45 000 €.

Par contre, dès lors qu’un contribuable ne remplit plus les conditions de revenu, il devra s’acquitter du montant de la TH.

Impacts du dégrèvement sur les communes et les EPCI

Afin de préserver l’autonomie financière des collectivités, l’Etat va prendre en charge les produits dégrevés de TH, sur la base des taux d’imposition et des abattements appliqués en 2017 par les collectivités. Les hausses de taux et les réductions des abattements qui pourraient être décidées ultérieurement, resteront à la charge du redevable local. De leur côté, les collectivités conservent leur pouvoir sur l’évolution du taux d’imposition et sur la modification des abattements TH. Seules les variations de la base d’imposition, liées à l’actualisation annuelle forfaitaire ou à la modification des logements imposés, seront prises en compte dans le montant dégrevé par l’Etat.

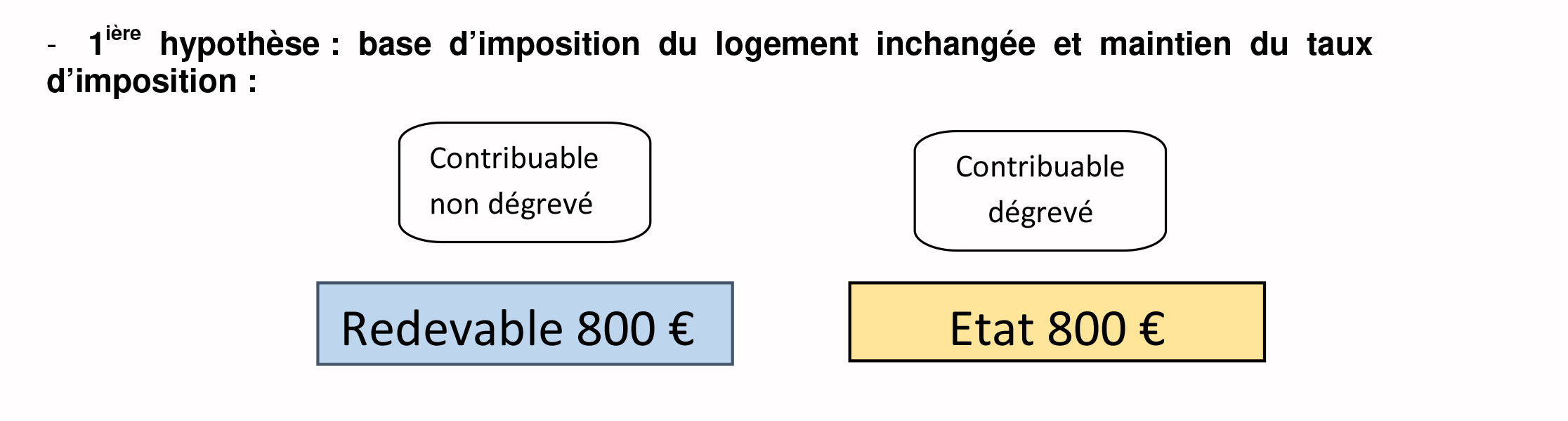

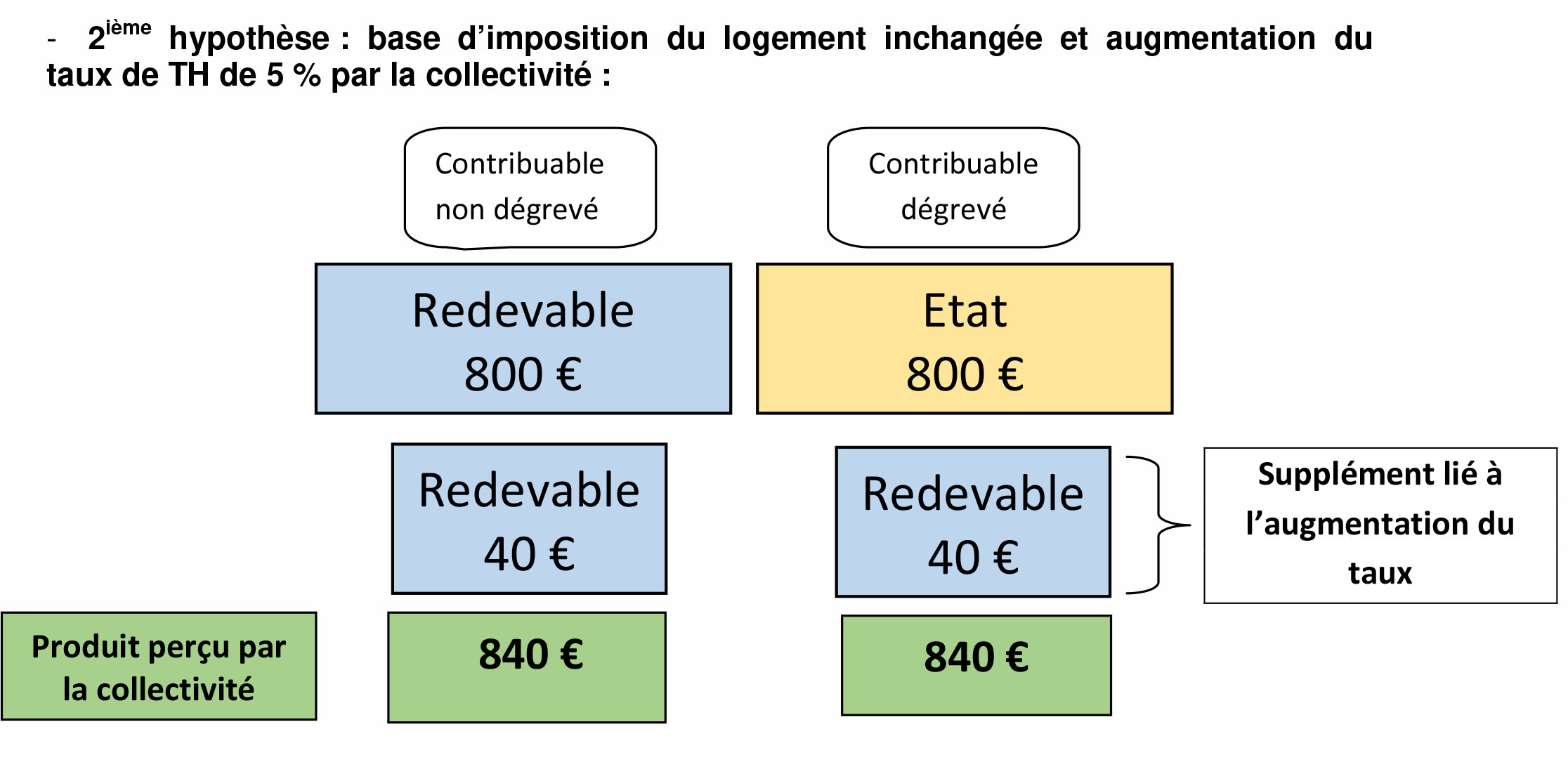

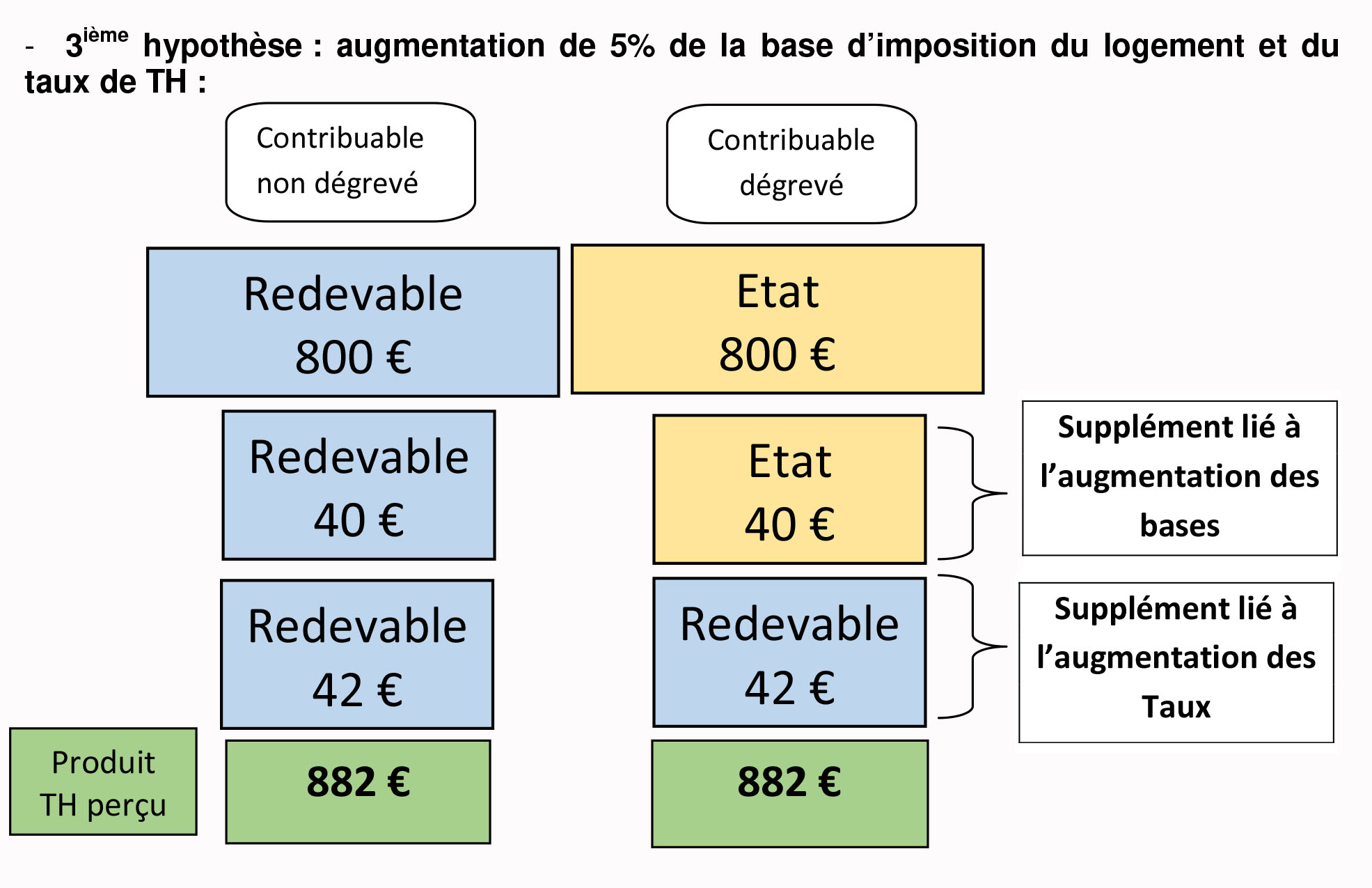

Illustration de l'application du mécanisme

Sur la base du produit de TH d’un contribuable lambda estimé à 800 € en 2017, les effets de la réforme en 2020, année de dégrèvement total, sur l’impôt perçu par la collectivité et celui payé par le contribuable, peuvent-être illustrés selon trois hypothèses :

- Le redevable non dégrevé s’acquittera de la TH ; à l’inverse, l’Etat se substituera au redevable dégrevé pour le paiement cet impôt. La collectivité percevra, dans les deux cas un produit fiscal identique.

- Qu’il soit non dégrevé ou dégrevé, le contribuable supportera l’augmentation liée à l’évolution du taux d’imposition. Dans tous les cas, la collectivité percevra le même produit fiscal attendu.

- La totalité du nouveau montant de TH sera à la charge du redevable non dégrevé ; dans le cas d’un contribuable dégrevé, l’Etat supportera la progression de la base d’imposition et le redevable devra s’acquitter du supplément lié à la croissance de taux. La collectivité percevra le même produit fiscal.

--------------------------------------

[1] Le revenu fiscal de référence se trouve sur la page de garde du dernier avis d’impôt sur le revenu dans le cadre « Vos références »

Nous vous rappelons que HGI-ATD ne répond qu'aux sollicitations de ses adhérents. Toute demande de documentation, conseil ou assistance ne respectant pas cette condition ne pourra aboutir.